3. februára 2019

3. februára 2019Uplatňovanie sadzby dane 10% na ubytovacie služby od 1.1.2019

Od 1.1.2019 sa rozširuje uplatňovanie sadzby dane 10 % na ubytovacie služby, ktoré sú uvedené v sekcii I pod kódom 55 štatistickej klasifikácie produktov podľa činností (CPA) (ďalej iba „štatistická klasifikácia“).

Ubytovacie služby sú vo všeobecnosti charakterizované ako poskytovanie krátkodobého ubytovania a taktiež poskytovanie dlhodobého ubytovania alebo podnájmu študentom, pracujúcim osobám, robotníkom alebo iným osobám. Medzi ubytovacie služby nezaraďujeme poskytovanie dlhodobých prenájmov nehnuteľností t. j. budov, apartmánov, bytov, izieb, ktoré sa nachádzajú v sekcii L štatistickej klasifikácie ako Činnosti v oblasti nehnuteľností t. j. predaj, nákup, prenájom, oceňovanie nehnuteľností a iné súvisiace služby vykonávané na vlastnej alebo prenajatej nehnuteľnosti za honorár alebo na základe zmluvy.

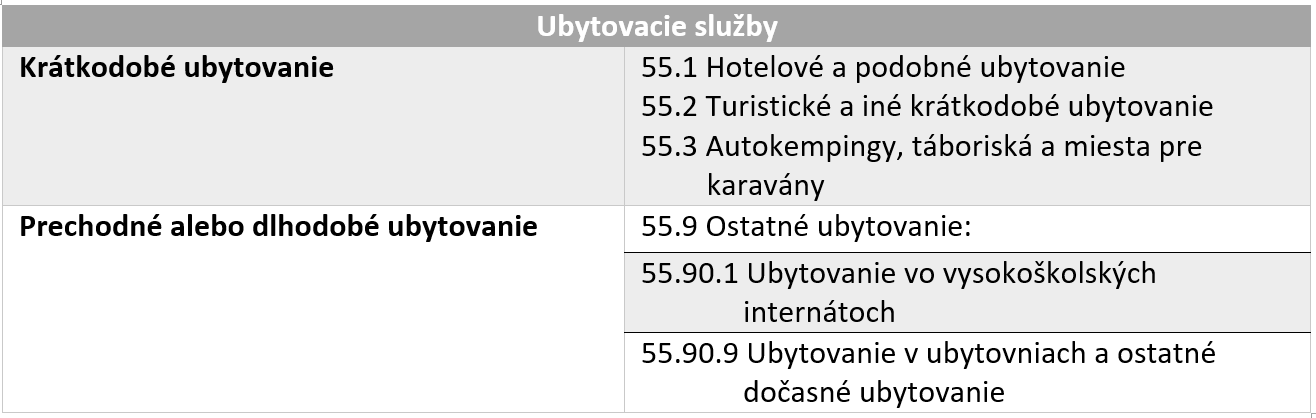

Pre lepšiu prehľadnosť uvádzame charakteristiku so zaradením ubytovacích služieb do skupín podľa štatistickej klasifikácie v nasledujúcej tabuľke:

1. Hotelové a podobné ubytovanie

Zaraďujeme sem krátkodobé ubytovanie

- v hoteloch,

- rekreačných zariadeniach,

- apartmánoch,

- moteloch

Ide o pobyty na niekoľko dní alebo týždňov v hotelových izbách alebo apartmánoch. Niektoré zariadenia však okrem ubytovania poskytujú aj kombináciu ubytovania, stravovania a rekreácie. Za ubytovacie služby spadajúce do tejto kategórie preto považujeme aj doplnkové služby, ktoré sú poskytované k ubytovaniu, a to upratovanie, postielanie, reštauračné služby, parkovanie, pranie bielizne, vstupy do bazénov a posilňovne, rekreačné zariadenia a zariadenia pre konferencie a spoločenské zariadenia.

Upozorňujeme, že za hotelové a podobné ubytovanie nepovažujeme: Dlhodobý prenájom apartmánov t. j. na niekoľko mesiacov alebo rokov, ktorý spadá do sekcie L činnosti v oblasti nehnuteľností štatistickej klasifikácie, pri ktorej sa uplatňuje sadza dane vo výške 20%.

2. Turistické a iné krátkodobé ubytovanie

Zaraďujeme sem krátkodobé ubytovanie

- v ubytovniach pre mládež,

- v horských chatách,

- prázdninových chatách,

- chatkách,

- domoch pre deti alebo iných domoch,

- bytoch pre hostí,

- bungalovoch,

- penziónoch.

Ubytovanie je poskytované bez upratovacích služieb. Ide o ubytovanie na niekoľko dní alebo týždňov v samostatných priestoroch s plne zariadenými izbami na bývanie, na stravovanie a nocľah vrátane kuchynských zariadení alebo plne vybavených kuchýň. Zahrňujeme sem aj doplnkové služby, ak sú poskytované. Zvyčajne však doplnkové služby sú poskytované minimálne, pretože hlavným účelom je poskytnutie ubytovania a ostatné služby vrátane stravovania si zabezpečuje zákazník sám.

Za turistické a iné krátkodobé ubytovanie nepovažujeme: Krátkodobé ubytovanie s denným upratovaním, reštauračnými službami, ktoré spadajú do predchádzajúcej kategórie hotelového ubytovania a taktiež dlhodobý prenájom domov, bytov, ktoré spadajú do sekcie L činnosti v oblasti nehnuteľností štatistickej klasifikácie, pri ktorej sa uplatňuje sadzba dane vo výške 20%.

3. Autokempingy, táboriská a miesta pre karavány

Zaraďujeme sem poskytovanie miesta a zariadenie pre rekreačné vozidlá na krátkodobé ubytovanie

- v kempoch,

- rekreačné kempovanie,

- parkovanie obytných prívesov,

- rybárske a poľovnícke táborenie.

Zahŕňa aj ubytovanie v ochranných prístreškoch a na miestach pre bivakovanie alebo umiestnenie stanov

4. Ostatné ubytovanie

Zaraďujeme sem poskytovanie prechodného alebo dlhodobého ubytovania na internátoch resp. ubytovniach pre študentov alebo robotníkov , a to:

- na študentských internátoch,

- ubytovniach,

- hosteloch pre robotníkov,

- penzióny,

- železničné spacie vozne.

Pri uplatňovaní zníženej sadzby dane 10 % je dôležité si stanoviť, na aké obdobie je dané ubytovanie poskytované. Zväčša ide o krátkodobé ubytovanie. Dlhodobé ubytovanie, ktoré sa zaraďuje pod kód 55 štatistickej klasifikácie, na ktoré sa uplatňuje sadzba dane 10 % je iba v prípade, že ide o poskytovanie ubytovania na internátoch alebo ubytovniach pre študentov, pracovníkov alebo robotníkov.

Zároveň je potrebné si určiť, z akej kategórie poskytujeme ubytovanie. Pri hotelovom ubytovaní sa totiž za ubytovacie služby považujú aj doplnkové služby, ak sú poskytované k ubytovaniu, a to napríklad stravovanie, rekreácia, upratovanie a podobne. Pri zvyšných kategóriách ubytovania sa zvyčajne poskytujú iba ubytovacie služby bez doplnkových služieb. Pri kategorizácii ubytovacích služieb je preto dôležité určiť, či doplnkové služby boli poskytnuté ako servis k ubytovaniu, a teda sú súčasťou poskytnutia ubytovacích služieb.